资讯

家用充电桩领域的领军企业挚达科技近日向香港联合交易所递交了主板上市申请,力图成为港股市场中的“充电桩第一股”。作为业界公认的家用充电桩一哥,挚达科技与新能源汽车巨头比亚迪建立了深度绑定关系,比亚迪不仅是其重要股东之一,更是核心业务的主要客户。然而,在提交招股书的过程中,挚达科技披露的财务数据显示其在报告期间内持续处于亏损状态,亏损额逐年递增,这无疑给市场带来了对其盈利能力及发展前景的深入探讨。

挚达科技的主营业务为家用充电桩以及安装售后等增值服务,深度“绑定”下游大型新能源车企比亚迪。比亚迪是挚达科技的股东兼客户。2022年,比亚迪入股挚达科技,同时成为公司第一大客户。该年挚达科技收入规模也迅速增长。

一位业内人士告诉界面新闻,大多数新能源车企基本不自主生产家用充电桩,主要都是找工厂贴牌代工,有的品牌需要客户购买,有的则是看车型赠送。

行业龙头但尚未盈利

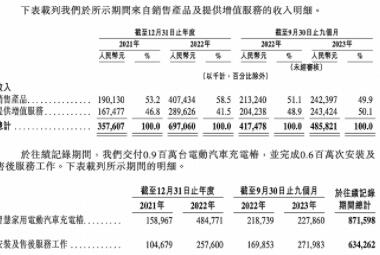

招股书显示, 2021年、2022年及2023年1-9月(报告期内),挚达科技分别实现营收3.58亿、6.97亿和4.86亿元,2022年收入涨幅达到94.69%,公司收入主要来源电动汽车充电桩和安装及售后服务工作两部分,期内合计交付约900万台电动汽车充电桩,完成600万次安装及售后服务工作。

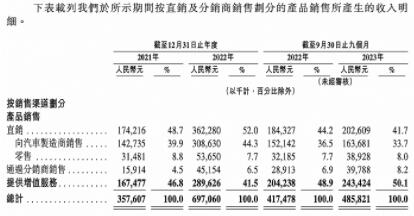

从销售渠道来看,挚达科技的充电桩主要为直销和分销,其中最主要的是向汽车制造商销售,报告期内占收入的比重超过30%,主要为定制生产。而针对零售客户,公司以自有品牌“挚达”进行销售,其中包括开拓者、守护者、金刚和挑战者系列。

挚达科技淘宝官方旗舰店显示,公司在售产品的套餐包括官方标配、基础上门安装(含漏保)以及含30米安装服务3种,不同系列的产品折扣活动不一致,但多款的均价(官方标配)都在2000元以上,而30米安装费基本在1000-1500元。

一位新能源汽车销售人员告诉界面新闻记者,据他了解,有的汽车品牌需要单独购买充电桩,比如特斯拉,目前价格6800元,而像比亚迪是所有纯电动车型都会送并且包安装,广汽埃安的话看部分车型送充电桩,原厂原装的价格为4999元。

在比亚迪元车主白女士看来,其实送不送充电桩都无所谓,自己买车主要是上班代步,现在城市的公共充电桩充电非常方便,反而是老家农村充电比较麻烦,所以当时就把充电桩安装在了老家。

家用充电桩生产商赚钱

挚达科技给出的答案是仍未盈利,报告期内公司亏损额分别为2332.2万元、2514.7万和2656.0万元。公司称主要受到毛利率波动受市场动态影响;销售成本及经营开支增加;2021年的重大财务成本。

报告期内,挚达科技的毛利率分别为26.4%、20.4%和21.8%。公司具体解释称,下降趋势主要是由于先进汽车制造商采购金额及行业影响力较大,有能力通过谈判获得更低的价格,相反直接零售收费较高,其中2022年毛利率的大幅下降也确实能够与其营收的大幅上涨相对应。

需要关注的是,挚达科技实际是行业的龙头。在招股书中,根据弗若斯特沙利文的数据,于往绩记录期间,按家用电动汽车充电桩销量计,公司在中国市场占有率达20.5%,全球市场占有率达到12.2%,位居行业第一。

“绑定”比亚迪的ab面

实际上,挚达科技的下游大客户也主要以头部几家新能源汽车为主,结合招股书披露的相关背景,具体包括客户A长城汽车、B比亚迪、C吉利汽车、D广汽集团等。

报告期内,挚达科技对前五大客户销售收入(包括产品和安装售后服务)分别为2.12亿元、4.59亿元、3.44亿元,占总收入比重分别为59.3%、65.8%及70.7%,其中对第一大客户的收入分别为0.75亿元、2.67亿元、1.54亿元,占总收入的比重分别为21.0%、38.3%、31.6%。

2021年,挚达科技与比亚迪才开始合作,当年对比亚迪这位第二大客户销售产品和安装及售后服务的收入为5474.4万元,占比15.3%,而向第一大客户客户A长城汽车的销售额为7506.6万元,占比为21.0%,而2022年以及2023年前三季度,比亚迪一跃成为第一大客户。

值得注意的是,2022年2月28日,比亚迪斥资5000万元参与挚达科技C3轮融资,每股作价为26.38元,对应公司估值约为13.05亿元。目前,比亚迪和比亚迪的雇员共同投资平台深圳市创启开盈创业投资合伙企业(有限合伙)分别持股3.61%和0.04%。

因此,2022年比亚迪成为公司第一大客户与入股是否存在关系,以及对比亚迪的关联交易与非关联交易的情况,毛利率是否存在差异?交易是否公允?

此外,除了以牺牲利润换取收入增长,下游大客户的话语权还在“赊账”上。

报告期内,挚达科技的贸易应收账款项及应收票据分别为2.44亿元、5.16亿元、3.96亿元,占收入的比重分别为68.16%、74.03%、81.48%,平均应收款项周转天数分別为186天、194天及 243天。

而2021年、2022年挚达科技经营活动产生的现金流净额均净流出,分别为-9638.8万元、-1.33亿元,去年三季度转正为2149.8万元。也就是说,挚达科技的收入增长中没有得到现金流的同等支持。

截至2023年9月30日,挚达科技持有的现金及现金等价物为2.28亿元。

IPO前估值约19亿元

招股书显示,IPO前,挚达科技进行了A-D轮合计8轮次融资,其中AB轮的部分投资者已经清仓退出,随后引入了上海中电投、金通资本、北达投资、申银万国等机构投资者,还有荆州智达、比亚迪、浙江东鑫等汽车产业链公司。

根据D轮融资情况,挚达科技的估值约为19.08亿元。

如果说比亚迪在成熟期“全力相助”,那安徽中鼎即中鼎股份(000887.SZ)则是陪挚达科技“从头走到尾”。

中鼎股份主要从事汽车零部件研发生产和销售,产品包括智能底盘-橡胶业务、冷却系统、密封系统。2022年,公司实现营业收入148.52亿元,同比上升16.02;归属于上市公司股东的净利润9.64亿元,同比上升1.55%。

于A轮投资前,实控人在2014年8月向安徽中鼎以对价人民币2百万元转让本公司10%股权,相当于注册资本人民币1百万元。2015年,公司与安徽中鼎合作成立合营企业挚达中鼎,从事智慧家用电动汽车充电桩及配件的生产。

目前,安徽中鼎持有公司7.86%的股权,以D轮融资对应价值约1.5亿元。

此外,与挚达科技同期,2015年8月,乐视汽车(北京)有限公司前法乐第(北京)网络科技有限公司也曾以1500万元投资公司。然而2019年6月,破产试图自救的乐视汽车以约1735万元转让了挚达科技的股份,三年仅仅收益约235万元。

IPO前,挚达科技的实控人黄志明直接持股28.68%,通过同笃商贸、同笃智能、同笃科技(员工持股平台)分别间接持有公司15.78%、4.13%、0.28%的股份。

有市场消息称,挚达科技赴港IPO拟募集10亿港元。

目前,A股市场也诞生了大批充电桩概念股公司。东方财富数据显示,今年2月6日,充电桩板块指数创新低,最低1276.71点。

挚达科技想要跻身资本市场,未来收入能否保持增长?何时才能够实现盈利?

长远来看,据悉,全球家用电动汽车充电桩销量由2018年的0.5百万台增至2022年的3.0百万台,复合年增长率为58.9%,于2027年,全球家用电动汽车充电桩销量预计将达到13.1百万台;中国家用电动汽车充电桩的销量从2018年的0.3百万台快速增长至2022年的1.8百万台,2027年,中国家用电动汽车充电桩的销量预计将达到5.7百万台,2022年至2027年的复合年增长率为26.1%。同期,家用电动汽车充电桩在三、四线及以下城市的销量预计将达到3.4百万台,复合年增长率为30.5%。

报告期内,仅次于挚达科技的未上市公司A,其全球家用电动汽车充电桩的销量约为0.7百万台,占全球和中国市场的比重分别为10%、17.9%。挚达科技的一哥之位能否坐稳?

文明上网,理性发言,共同做网络文明传播者