资讯

近日,优衣库母公司公布了其第一财季的业绩报告,令人振奋的是,公司的迅销利润大幅增长。这一喜讯引起了市场的广泛关注,也进一步证实了优衣库在全球市场上的强劲势头。

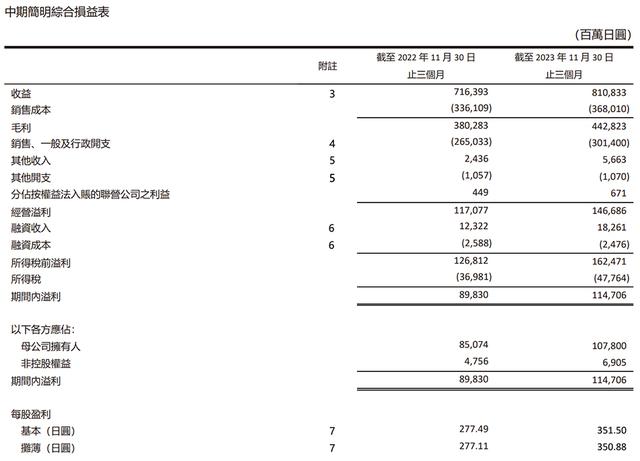

1月11日,优衣库母公司迅销有限公司(迅销,6288.HK)公布了截至2023年11月30日的2024财年第一财季报告。数据显示,第一财季,迅销录得营收约8108亿日元(约合人民币399亿元),同比增长13.2%,经营溢利约1467亿日元(约合人民币72亿元),同比增长25.3%;期间内溢利约1147亿日元(约合人民币56亿元),同比增长27.7%,归属母公司拥有人的溢利1078亿日元,同比增长26.7%。

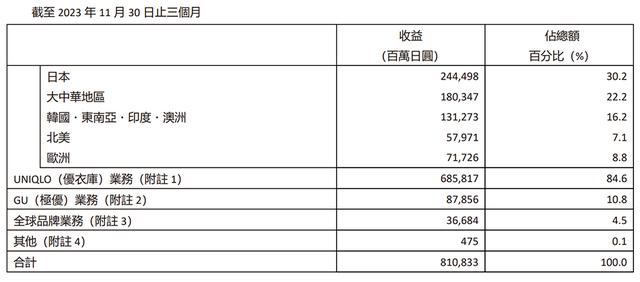

财报中,迅销表示,海外UNIQLO(优衣库)事业分部已经成为集团的成长支柱。从数据来看,报告期内,海外优衣库贡献营收4413亿日元(约合人民币217亿元),同比增长23.3%,约约占集团总收入的54%;经营溢利为778亿日元(约合人民币38亿元),同比增长35.8%,约占集团总经营溢利的53%。

不仅如此,海外优衣库旗下所有地区均录得收益及溢利双双大幅增长,尤其以北美和欧洲的表现最为亮眼。据迅销集团资深执行董事兼CFO冈崎健在财报发布会上介绍,这两个市场均实现了同店销售额的双位数增长,并扩大了新的客群。而从两个地区的营收看来,北美地区一财季贡献营收约580亿日元,占集团总营收的7.1%;欧洲地区贡献营收约717亿日元,占比约为8.8%。而在去年同期,两地营收占比分别为6.6%和7.5%。

2024年第一财季,大中华地区仍然是优衣库日本市场之后的第二大市场。数据显示,大中华地区贡献营收约1803亿日元,营收占比从去年同期的20.5%提升至22.2%。其中,中国大陆市场的同店销售额同比增长约20%。

值得一提的是,在优衣库中国大陆市场业绩大幅增长背后,双十一和直播贡献良多。迅销表示,尽管9、10月相较往年更温暖的天气一定程度上影响了中国大陆市场的销售业绩,但双十一前后的强劲销量还是帮助中国大陆市场实现了收入和利润的大幅增长,也让优衣库连续十年稳坐双十一服装品牌第一名。除此以外,中国内地推行的直播策略,也进一步帮助优衣库强化品牌宣传。

相比之下,日本优衣库的增长并不明显。报告期内,日本优衣库录得营收约2444亿日元,同比增长1.5%;录得经营溢利465亿日元,同比增长约18.0%;同店销售额同比微增0.2%。得益于销售成本的改善,日本优衣库的毛利率同比提高2.7个百分点。从营收来看,日本依然是优衣库排名第一的市场,但相比去年同期,日本优衣库的营收占比从之前的33.6%下降至30.2%。

而从门店数量来看,中国大陆地区仍然拥有世界上最多的优衣库门店。数据显示,截至11月30日,中国大陆地区共有优衣库门店930家。报告期内,大中华地区共新开门店24家,其中21家都开在了中国大陆。对于海外优衣库事业部的未来,迅销集团表示,将致力于加强商品开发及品牌建设,并加速开设新店步伐。迅销集团在财报发布会上披露,2024财年将在大中华区新开80家优衣库门店。

基于大中华区报告期内的优异表现,迅销预测大中华区优衣库2024财年的收入和利润将大幅增长。

相较于优衣库在各个市场的优异表现,迅销旗下GU和全球品牌业务稍显逊色。分业务来看,优衣库报告期内贡献了6858亿日元的营收,占到了集团总营收的84.6%。而GU和全球品牌业务第一财季营收分别为879亿日元和367亿日元,分别占集团总营收的10.8%和4.5%。

不过对于GU和全球品牌业务,迅销集团有着截然不同的布局。尽管GU表现和优衣库还相差甚远,但迅销对GU寄予众望。GU的目标是在5年内实现收益翻番,年收益达到6000亿日元。迅销预测,GU2024财年的收入和利润将大幅增长。同时,迅销预期2024财年,将新开37家新店,到2024财年底,将全球门店数增加至480家。

但对包括Theory在内的全球品牌业务,迅销集团计划在2024财年将该事业分部门店净减少54家至627家。对于该业务,迅销预测,该业务2024财年将实现收入增长并扭亏为盈。

基于第一财季的业绩增长,迅销维持此前的全年业绩预测。预计2024财年集团综合收益将增长10.2%至3.05万亿日元,经营溢利增长18.1%至4500亿日元。

截至1月11日收盘,迅销涨0.71%,收报19.80港元。

以上便是本文的全部内容,关注本站了解更多相关内容。

文明上网,理性发言,共同做网络文明传播者