资讯

近日,中国A股市场的三大核心指数大幅回调,沪深两市中下跌股票数量超过了五千只,市场整体表现疲软,下面请看详细内容。

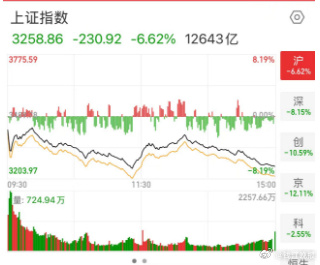

截至收盘,沪指跌2.09%,深成指跌2.58%,创业板指跌3%,北证50指数跌2.78%。

从资金面来看,沪深两市成交额6375亿元,北向资金全天净卖出130.57亿元。分板块看,服装家纺逆势活跃,多元金融概念股开盘走强,保险概念股涨幅居前。零售、家用轻工、消费、旅游、光伏等板块回调。

港股方面,截至发稿,恒生指数跌逾3%,恒生国企指数跌逾4%,恒生科技指数跌逾5%;个股方面,腾讯控股跌超3%,美团跌幅达7%,小鹏汽车、理想汽车等汽车股纷纷下跌。

中泰国际策略分析师颜招骏表示,资金面上,资金成本持续下降,利好内资投资情绪,海外无风险利率筑顶的确定性较高,边际上也利好港股的流动性。“当前港股绝对及相对估值处于历史极端水平,2023年港股融资创新低,回购创新高,叠加历年一月季节性效应明显,政策上或消息面出现边际利好便很容易出现逼空反弹。”

多家券商指出,目前,市场提供布局良机,利好政策持续推进,建议积极把握回调机遇。

中信建投首席策略分析师陈果指出,随着地产政策持续推进,PSL重出江湖,叠加资本市场改革,稳预期信号正持续释放。

“开年红利策略表现强势,区分其长期配置价值和短期波动风险。短期来看,市场筑底成功后,高股息主题或阶段性退潮。当前高股息的表现说明市场风险偏好显著下降,投资者信心严重不足,且随着美国经济预期转向软着陆,12月非农就业数据超预期,无论是防御性策略还是高胜率策略,都助推股市资金向高股息流动。而在历次市场筑底后,风险偏好回升,煤炭、石油石化、公用事业、银行等板块大概率有所回调,这些板块则是高股息主题的核心板块。”陈果表示。

中信证券表示,开年首周资金的跨年效应显著,机构调仓和加仓均抱团于红利低波,市场交易生态和风格分化趋于极致。1月中旬是关键时点,随着经济数据和地缘扰动的落地,政策将持续加码,场外配置型资金预计将逐步入场,市场将迎来重要拐点,当前依然建议优先布局以科创为代表的超跌成长。

海通证券认为,当前A股市场估值已处在历史底部,性价比突出。从估值来看,A股PE/PB估值水平与历史大底时已经较为接近。目前全部A股PE为16.3倍、处2005年以来从低到高24%分位;全部A股PB为1.47倍、处2005年以来从低到高1%分位。阶段性关注大金融,中期重视白马成长。随着稳增长、防风险政策持续加码,大金融或有阶段性表现机会。

以上便是本文的全部内容,关注本站了解更多相关内容。

文明上网,理性发言,共同做网络文明传播者